Как считать валовую прибыль. Определение и формула расчета валовой прибыли

Валовая прибыль – это ключевой критерий деятельности предприятия, характеризующий его эффективность. Расчет данного показателя дает возможность выделить перспективные направления работы организации, распределить финансовые активы в более рентабельные ниши, дать ответ на вопрос: .

Что такое валовая прибыль?

Максимизация дохода – цель работы любого коммерческого предприятия. Валовая прибыль представляет собой денежную сумму, которая получена при продаже определенного товара или услуги за вычетом расходов.

Для того чтобы компания могла получить ее, нужно, чтобы реализуемые товары или услуги пользовались спросом. Ценовая политика во многом зависит от себестоимости продукции, также важны издержки производства. Показатель дает возможность определить, насколько эффективно используются материальные и нематериальные активы.

Валовая прибыль – это разница между общей выручкой и расходами. Рассчитать ее можно методом вычитания из выручки от продажи продукции (услуг) расходов на производство, покупку, организационные моменты. Выручка – это все деньги, полученные от продажи. Себестоимость включает все существующие затраты на производство товара. Если же компания занимается предоставлением услуг, при расчете берутся все затраты, связанные с их оказанием.

Валовая прибыль может определяться в любой момент за любой отрезок времени, все зависит от управленческого учета компании, от того, . Как правило, ее рассчитывают в конце месяца, квартала и года

Формула расчета

Для определения валовой прибыли используют два показателя – выручка и технологическая себестоимость на весь объем продукции (без учета коммерческих и управленческих затрат). Существуют и другие разновидности расчета. Рассмотрим основные из них.

Расчет валовой прибыли

Расчет для торговых компаний

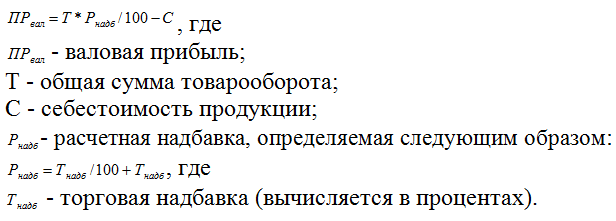

Расчет по товарообороту

Данный способ используется розничными компаниями в том случае, если на всю продукцию, которую реализует фирма, установлен одинаковый размер наценки. В некоторых случаях рассчитать данный показатель удобнее, отталкиваясь от значения товарооборота фирмы. Товарооборот – это сумма выручки, включая налог на добавленную стоимость. Для этого нужно:

Также можно применить следующую формулу:

Расчет по балансу

Часто для расчета берут данные в балансе предприятия и отчете о финансовой деятельности компании. Данный метод актуален для предприятий, работающих на . В таком случае алгоритм расчета выглядит следующим образом:

Стр.2100 = стр.2110 – стр. 2120, где

- стр. 2100 – валовая прибыль (указывается в балансе);

- стр. 2110 – размер выручки исследуемого предприятия;

- стр. 2120 – технологическая себестоимость.

Примеры расчета

Пример 1 (по балансу):

ОАО «Интенсив» занимается производством и реализацией сельскохозяйственной техники. Его финансовые результаты за последние годы (согласно данным о финансовой деятельности предприятия):

Расчет валовой прибыли ОАО «Интенсив»:

Как видно из расчетов, за год предприятие увеличило доход на 40 тыс. рублей, поэтому в 2017 году оно должно продолжить работать по выбранной стратегии, при этом искать новые пути развития.

Пример 2 (по товарообороту):

В продовольственном магазине «Ягодка» на всю продукцию устанавливается наценка в размере 35%. За год размер общей выручки составил 150000 рублей (включая НДС).

Расчетная надбавка составит: Р(надб)= 35%:(100%+35%) = 0,26. В таком случае сумма реализованного наложения составит: 0,26*150000 руб. = 39000 рублей.

Где используется расчет валовой прибыли?

Валовую прибыль также определяют при составлении бюджетов, при распределении денежных активов на следующий квартал или год.

Обратите внимание : валовая прибыль зависит от процесса производства и не всегда отображает реальную картину эффективности предприятия. К примеру, она не учитывает расходы на маркетинг, логистику. Поэтому для составления итогового бюджета расчета одного такого показателя будет недостаточно.

Что включает расчет валовой прибыли?

В зависимости от сферы деятельности предприятия, статьи затрат и доходов, которые входят в себестоимость и выручку, могут отличаться. Это стоит учитывать при расчете.

Выручка производственного предприятия зависит от:

- специфики и технологий изготовления продукции;

- основных средств;

- выпуска акций, облигаций;

- нематериальных активов;

- реализуемой продукции или услуг других подразделений компании, которые входят в баланс предприятия (автопарк, подсобные структуры).

Себестоимость таких компаний включает:

- цену материалов, ресурсов, сырья, топлива;

- заработную плату персонала;

- управленческие расходы;

- амортизацию;

- накладные затраты;

- затраты на транспортировку и логистику.

Выручка компаний, которые занимаются продажей товаров, зависит от:

- стоимости приобретенной продукции;

- платных услуг (послепродажный сервис, доставка);

- активов компании (программное обеспечение, ценные бумаги).

Себестоимость торговых фирм состоит из следующих пунктов:

- цена на приобретенную продукцию;

- затраты на доставку;

- заработная плата сотрудникам компании;

- аренда торговых и складских помещений;

- хранение товара, подготовительные работы;

- маркетинг.

Все вышеперечисленные расходы и доходы нужно учитывать при расчете экономических показателей.

Распространенные ошибки и тонкости при расчете

Часто товар списывается в минус. Это означает, что по документам продукция на складе отсутствует, но все равно продается. При излишке товара или пересортице нужно провести инвентаризацию склада и оприходовать излишки. Это важно сделать до того, как продукция будет продана.

Часто валовую прибыль путают с маржинальной. Некоторые источники и сегодня отождествляют данные понятия. На самом же деле отличие состоит в том, что валовая прибыль – это разница между выручкой и переменными и постоянными расходами. Маржинальная учитывает только переменные затраты.

На практике часто компания несет постоянные издержки, поэтому валовой доход меньше маржинального. Постоянные расходы включают аренду, коммунальные расходы, амортизацию.

Сохраните статью в 2 клика:

Любая коммерческая компания при принятии важных решений отталкивается от показателей доходности. Валовая прибыль указывается в балансе, она важна для сферы производства, так как дает возможность проанализировать именно технологическую себестоимость. Показатель учитывают при планировании на 1-3 года, для построения стратегии и тактики действий.

Деятельность любой компании направлена на получение прибыли, которая выступает качественным показателем целесообразности ее деятельности. Валовая прибыль характеризуется рациональностью использования всех ресурсов предприятия.

Понятие валового дохода

Прибыль - это деление издержек на производство продукции (оказание услуг) на выручку от их сбыта.

Валовая прибыль показывает целесообразность работы предприятия. Это отношение себестоимости продукции к доходам от ее реализации.

Сравнивая прибыль валовую с чистой, важно помнить, что первая состоит не только из издержек на производство, но и из налогов.

Формула вычисления

Расчет валовой прибыли можно осуществить следующим образом:

ВП = Д - (С+З), где:

- ВП - прибыль валовая;

- Д - объем реализации произведенной продукции (услуг) в ден.ед.;

- С - стоимость производства продукции (или услуг);

- З - издержки на производство.

Для расчета необходимо из суммы выручки вычесть себестоимость проданной продукции (услуг).

Формула валовой прибыли по финансовой отчетности

Показатель «Валовая прибыль» (строка 2100) рассчитывается так: из «Выручки» (строка 2110) вычитается «Себестоимость продаж» (строка 2120).

Суть грамотного расчета величины валовой прибыли состоит в подробном исследовании всех статей издержек, которые включены в себестоимость продукции (оказываемых услуг). Необходимо учитывать все статьи затрат, особенно это касается не учтенных изначально и появившихся во время сбыта продукции (услуг).

Есть довольно известное определение себестоимости: это все ресурсы, которые были потрачены на производство и сбыт продукции (услуг), они обычно выражены в стоимостном эквиваленте.

Только если есть полноценное представление по издержкам на выпуск и сбыт продукции (услуг), можно получить полный расчет размера валовой прибыли за выбранный период.

Факторы, оказывающие влияние на валовую прибыль

Валовая прибыль подвержена влиянию большого количества факторов. Они подразделяются на зависимые от менеджмента компании и независимые.

К первой группе факторов можно отнести следующие:

- показатель роста выпуска товаров (услуг) и их сбыта;

- совершенствование конкурентоспособности и качества товаров (услуг) в целом;

- пополнение ассортимента товаров (услуг);

- уменьшение стоимости производства;

- совершенствование производительности труда персонала;

- полное задействование производственных фондов;

- систематическое исследование маркетинговых стратегий предприятия, а в случае необходимости - их корректировка.

Среди факторов, что не зависят от контроля, выделяют такие:

- природные, экологические, территориальные, географические условия;

- внесение корректировок в законодательство;

- изменения в политике поддержки бизнеса государством;

- транспортные и ресурсные трансформации в глобальной плане.

Вследствие этого необходимо иметь стратегию менеджмента, которая быстро поддается корректировке, и возможность быстро трансформировать политику выпуска и реализации продукции (услуг).

Условия выпуска и реализации

Эти действия должны быть направлены на поддержание компании в оптимальном состоянии. Первая категория факторов подразумевает корректировку и вмешательство в стратегию со стороны менеджмента предприятия. Увеличивая объемы выпуска и реализации продукции (услуг), предприятие одновременно повышает товарооборот, что положительно влияет на рост показателя.

Важная роль отводится тому, чтобы поддерживать темпы и объемы производства продукции (услуг) на довольно высоких позициях и стараться не допускать их уменьшения, так как это отрицательно повлияет на размер валовой прибыли.

Важно заметить, что запасы готовой продукции отрицательно влияют на производственную картину, являясь убыточным грузом для компании. Однако их реализация помогла бы увеличить выручку.

Часть бизнесменов использует различные способы для наиболее выгодной реализации этих невостребованных остатков, пробуют вернуть хотя бы часть использованных на них ресурсов. Но данные действия оказывают крайне незначительное влияние на валовую прибыль.

Валовая прибыль, формула которой содержит в себе такой термин, как «себестоимость», указывает на то, что последняя требует регулярного контроля. Важно применять инновационные технологии производства, искать и разрабатывать более оптимальные варианты доставки продукции потребителю, выискивать экономные энергоресурсы и их альтернативные источники. Данные шаги помогут существенно снизить себестоимость, следствием этого будет рост валовой прибыли.

Что может повлиять на размер показателя «валовая прибыль»

Формула расчета указывает, что на рассматриваемый показатель может оказывать влияние ценовая политика предприятия. Высокая конкуренция заставляет предпринимателей пересматривать политику цен. Однако к постоянному снижению цены товара (услуги) стремиться не надо. Лучше выстроить стратегию по установлению оптимальной цены и держаться ее, стабильно получая прибыль, пусть и небольшую. Кроме того, важно регулярно производить анализ спроса, чтобы вовремя понять, от производства какого продукта (услуги) лучше отказаться. Ведь именно реализация приносящей прибыль продукции предоставляет возможность компании получить максимально возможный валовый доход, одновременно повышая размер чистой прибыли.

Также важно отслеживать уровень материальных запасов, которые на данный момент являются невостребованными. Хранение их, скорее всего, не окупает себя, поэтому важно оперативно разрабатывать меры по избавлению от этих запасов. Денежные средства, полученные таким образом, увеличивают размер валовой прибыли.

Такие статьи доходов, как проценты по вкладам или акциям, сдача недвижимости в аренду и прочие источники также способствуют росту размера валовой прибыли предприятия.

Как грамотно распределить прибыль

Сбыв партию товара и получив некую сумму дохода, важно грамотно ею распорядиться. Это распределение может выглядеть следующим образом.

Самую верхнюю ступень занимает валовая прибыль.

- арендная плата;

- выплата процентов по кредитам;

- всевозможные налоги;

- благотворительность.

В итоге получается чистая прибыль.

Из чистой прибыли идут такие статьи расходов:

- формирование социальной инфраструктуры компании и государства;

- обучение персонала;

- экологические фонды;

- денежные резервы;

- собственная прибыль владельцев организации.

В результате подобного распределения валовой прибыли предприятие получит возможность оптимального развития, совершенствования производства, роста потенциала персонала. Также в дальнейшем это позволит увеличить размер чистой прибыли.

Резюме

Валовая прибыль - это выручка минус себестоимость. Отличается она от чистой прибыли тем, что не несет в себе переменные и операционные издержки, а также суммы налогов.

Формула валовой прибыли:

ПВ = В - С, где:

- В - выручка;

- С - себестоимость.

Для получения оптимального размера валовой прибыли важно сначала определить статьи издержек, которые включены в себестоимость товаров (услуги), включая переменные, ранее не принятые в расчет. Имея представление по всем издержкам на выпуск и сбыт товаров (услуги), можно точно рассчитать размер валовой прибыли за определенный срок.

Любая коммерческая организация создается с целью получения прибыли. Поэтому определение этого показателя является одним из важнейших элементов анализа результатов деятельности предприятия. В общем случае прибыль определяется, как разница между выручкой от реализации и затратами. Существует несколько видов прибыли, в зависимости от того, какие виды затрат включаются в расчет. Рассмотрим, как рассчитывается валовая прибыль – один из наиболее часто используемых при анализе показателей.

Понятие валовой прибыли

Под валовой прибылью понимается прибыль предприятия до вычета налогов. Т.е. в данном случае при определении того, как посчитать валовую прибыль, формула расчета включает в себя все затраты на производство и реализацию продукции (товаров, услуг). Как рассчитать валовую прибыль в каждом конкретном случае - зависит от вида деятельности анализируемого предприятия.

Валовая прибыль определяется, как правило, за месяц или кратный месяцу период (квартал, полугодие или год). Это связано с тем, что объективно оценить многие виды затрат можно только по итогам месяца. К таким затратам относятся, например, заработная плата, налоги, аренда, коммунальные платежи и т.п.

Но в случае необходимости прибыль может определяться и с другой периодичностью, а также рассчитываться по отдельным проектам, номенклатурным группам и т.д.

Как посчитать валовую прибыль производственного предприятия

Для производственной деятельности валовая прибыль предприятия определяется, как разность между выручкой от реализации и полной себестоимостью произведенной продукции.

- ПР = В – СС

В себестоимость в данном случае включаются все затраты на производство и реализацию продукции, как прямые, так и косвенные. Статьи затрат зависят от специфики деятельности конкретного предприятия, но основные из них можно увидеть при анализе практически любого производства.

- Сырье и материалы.

- Энергоносители.

- Услуги сторонних организаций (реклама, связь, аудит и т.п.)

- Налоги, включаемые в себестоимость (на землю, на имущество и т.п.)

Как найти валовую прибыль при оказании услуг

В этом случае валовая прибыль включает в себя те же элементы, что и для производственного предприятия. Разница только в составе затрат, с учетом которых формируется валовая прибыль. Формула расчета будет такая же, как для производственного предприятия, но структура себестоимости будет иной. В данном случае значительно меньшую долю в затратах составят сырье и энергоносители, и существенно большую – заработная плата.

Как определяется валовая прибыль для торгового предприятия

Для торгового предприятия источником прибыли является доход от реализации товаров. Поэтому в данном случае используется немного другой подход для того, чтобы определить, как рассчитать валовую прибыль. Формула будет выглядеть следующим образом:

- ПР = Д – СС, где:

- Д – доход от продажи товаров, определяемый как:

- Д = ТО – СТ,где:

- ТО – товарооборот (аналог выручки от реализации для производственного предприятия),

- СТ – стоимость приобретенных товаров.

Под себестоимостью в данном случае понимаются расходы на продажу товаров. Основными статьями затрат для торговой фирмы будут являться:

- Заработная плата с отчислениями.

- Реклама.

- Транспортные расходы.

- Расходы на содержание складских помещений (коммунальные услуги, охрана и т.п.).

Иногда при анализе деятельности торгового предприятия удобнее рассчитывать прибыль на основе товарооборота. Для того, чтобы в этом случае определить доход, используется показатель средней торговой наценки, а затем уже рассчитывается валовая прибыль. Формула будет такая:

- ПР = (ТО – ТО/(1+ТН)) - СС, где:

- ТО – товарооборот,

- ТН – средняя торговая наценка (в %).

Часть выражения, заключенная в скобки – это и есть доход торгового предприятия из предыдущей формулы. Он определяется, как разность между выручкой от продажи товаров и стоимостью их приобретения.

Пример

Товарооборот ООО «Альфа» за отчетный период составил 120 млн руб. без НДС, средняя торговая наценка – 20%, расходы на продажу товаров – 15 млн руб. без НДС. Валовая прибыль будет равняться:

ПР = (ТО – ТО/(1+ТН)) – СС = (120 – 120/(1 + 0,2)) – 15 = (120 - 100) – 15 = 20 – 15 = 5 млн руб.

Валовая прибыль – формула расчета по балансу

Для экспресс-анализа результатов деятельности предприятия удобно пользоваться бухгалтерской отчетностью. Ее основными формами являются баланс и отчет о финансовых результатах.

Валовую прибыль лучше определять, исходя из данных отчета о финансовых результатах. Классическому определению валовой прибыли в данной форме соответствует прибыль от продаж (стр. 2200). Для ее расчета нужно из выручки вычесть себестоимость продаж, коммерческие и управленческие расходы.

- Стр. 2200 = стр. 2110 – стр. 2120 – стр. 2210 – стр.2220

Вывод

Одним из основных показателей, характеризующих результаты деятельности предприятия, является валовая прибыль. Расчет этого показателя производится, исходя из выручки (дохода) и себестоимости производства и реализации продукции (товаров, услуг). Конкретная методика расчета зависит от направления деятельности анализируемого предприятия.

Цель деятельности любой компании – получение дохода. Рассчитываться он может по разным показателям. Существуют такие понятия как выручка, чистая прибыль. Валовая прибыль – ключевой показатель работы предприятия. Она позволяет проанализировать эффективность производства структуры.

Что собой представляет валовая прибыль?

Валовая прибыль – разница между доходом и себестоимостью. Из данных средств не вычитаются налоги. Под себестоимостью понимается:

- расходы на производство продукта: расходы на материалы, обслуживание оборудования;

- траты на приобретение готового продукта по закупочной цене;

- оплата электроэнергии;

- выплаты зарплат.

Все данные показатели составляют техническую себестоимость.

ВАЖНО! ВП высчитывается за конкретный период. Временной отрезок зависит от компании. Полученный показатель указывается в бухгалтерском балансе.

Что влияет на ВП?

Валовая прибыль изменяется под воздействием внешних обстоятельств, таких, как:

- стоимость транспортировочных услуг,

- природные, экологические факторы,

- социально-экономическая среда, в которой работает предприятие,

- расходы на производственные ресурсы,

- внешнеэкономические контакты.

На ВП также влияют внутренние факторы:

- доход от реализации продукции,

- иные источники доходов: инвестиции, оказание услуг,

- себестоимость товара,

- спрос на выпускаемую продукцию, показатели продаж,

- стоимость на выпускаемый товар.

На валовую прибыль влияют также негативные факторы, возможные при функционировании предприятия:

- завышенная или заниженная стоимость реализуемой продукции;

- низкое качество товара;

- дисциплинарные нарушения со стороны сотрудников предприятия, ведущие к убыткам;

- штрафы и санкции.

Перечисленные факторы могут влиять на размер валовой прибыли прямо и косвенно. Косвенным влиянием обладают факторы, которые воздействуют на доход от реализации.

Состав валовой прибыли

В ВП могут входить следующие финансовые средства:

- прибыль от реализации продукции предприятия, услуг;

- средства, полученные от сельских, лесозаготовительных хозяйств;

- доходы от продажи имущества компании: оборудования и прочих объектов;

- суммы, полученные от операций, не входящих в основной перечень деятельности компании. К примеру, магазин занимается продажей товара. Это его основная деятельность. Однако средства расходуются на инвестиции, доход от которых относится к внереализационной прибыли;

- суммы, полученные от реализации акций.

Подавляющая часть ВП, согласно статистике, состоит от дохода, полученного от основной деятельности.

Формула для расчета валовой прибыли

Валовая прибыль рассчитывается по формуле:

ВП = Д - (С+З)

В формуле фигурируют следующие показатели:

- ВП - валовая прибыль;

- Д - количество проданной продукции;

- С - стоимость производства товаров;

- З - издержки при производственных процессах.

Показатели ВП могут быть высчитаны после того, как товар был произведен и реализован.

ВНИМАНИЕ! Обычно валовая прибыль рассчитывается раз в год.

Пример

Предприятие изготавливает электрические чайники. Производственные расходы составляют 20 000 рублей, издержки – 10 000 рублей. В день было продано 500 чайников по стоимости 1000 рублей.

Расчеты проводятся следующим образом: высчитывается выручка за день. То есть, количество проданных чайников умножается на их стоимость. Мы получим 500 000 рублей. Из данного результата нужно вычесть все издержки, составляющие, в совокупности, 30 000 рублей. Из 500 000 вычитается 30 000 рублей. Валовая прибыль составит 470 000 рублей.

Особенности расчета

Расчет ВП отличается рядом нюансов, определяемых типом деятельности предприятия:

- Если компания специализируется на продаже продукции, требуется из выручки вычесть все расходы, включая скидки на товар, возвраты. Из полученной суммы вычитается . Результатом расчетов и является валовая прибыль;

- Если организация специализируется на предоставлении услуг, обычно расчеты проводятся по упрощенной схеме. Их выручки вычитаются скидки и прочие расходы. Полученная чистая прибыль одновременно является валовой прибылью.

Основные этапы проведения расчета являются стандартными.

Для чего необходим расчет валовой стоимости?

Валовая прибыль не отображает реального дохода предприятия. В данный показатель входит много лишних расходов: оплата рекламы, выплата зарплат, аренда. ВП требуется для иных целей. Это узкий, а не общий инструмент. Используется он для анализа производственных ресурсов предприятия. Правильно подсчитанные показатели обеспечивают достижение следующих целей:

- анализ разницы между себестоимости продукта и дохода от его реализации;

- определение оптимальной стоимости для товара или услуги;

- грамотные меры по планированию деятельности компании;

- выявление проблем и слабых мест предприятия.

На основании анализа ежегодных показателей ВП можно отследить экономический рост предприятия, результаты от оптимизации деятельности.

Отражение ВП в бухгалтерской отчетности

Из бухгалтерской отчетности должно быть видно, на основании чего рассчитана валовая прибыль. Рассмотрим составляющие формулы расчета с точки зрения бухгалтерии:

- «выручка» (строка 2110);

- «себестоимость» (строка 2120).

Фиксация ВП в документах происходит с учетом приказа Минфина, определяющего бухгалтерские проводки. Валютная прибыль указывается в строке 2100.

Как увеличить валовую прибыль?

Валовая прибыль – это динамический показатель. Он постоянно изменяется в зависимости от деятельности компании. Увеличить ВП помогают следующие мероприятия:

- использование техники ЛИФО при анализе запасов;

- сокращение налогообложения при помощи льгот, которые полагаются предприятию;

- регулярное списание безнадежных задолженностей с баланса;

- оптимизация производственных процессов, нацеленная на уменьшение издержек;

- грамотная ценовая политика, учитывающая спрос на продукцию и общую рыночную ситуацию;

- улучшение качества оборудования для ускорения выпуска товаров и улучшения их качества. Восстановление или приобретение оборудования может проводиться за счет дивидендов акционеров;

- создание разумных нормативов, обеспечивающих контроль над нематериальными активами.

ВАЖНО! Валовая прибыль – это тот показатель, на основании которого может осуществляться планирование деятельности предприятия в производственной сфере.

Итак.

Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции. Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия. Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования. Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина.

Валовая прибыль - один из ключевых показателей финансовой деятельности предприятия. Ниже вы найдете определение термина, формулу расчета валовой прибыли и описание значения показателя.

Что такое валовая прибыль

Валовая прибыль - выручка компании за минусом себестоимости продукта. Если гончарная мастерская за неделю продала 10 горшков на сумму 10 000 рублей, для расчета валовой прибыли необходимо знать себестоимость их изготовления.

В нее входят расходы на глину, воду, электричество, оплату труда мастера. Также в расходы следует включить амортизацию гончарного круга, стоимость аренды помещения. Если горшки продавались через соседний магазин, в себестоимость нужно включить расходы на транспортировку продукции, комиссионное вознаграждение торговой сети.

Если сумма расходов составляет 6500 рублей, а выручка составила 10 000 рублей, то валовая прибыль мастерской равна 3500 рублей.

Формула расчета валовой прибыли

Валовая прибыль рассчитывается по следующей формуле:

Выр – С = ПРвал

Переменные расшифровываются так: Выр - выручка, С - себестоимость, ПРвал - валовая прибыль.

Это классическая формула, которой пользуются производственные предприятия. Торговцы рассчитывают валовую прибыль с использованием переменной «валовый доход»:

Вдох – С = ПРвал

Торговцы оперируют переменной «валовый доход», так как они перераспределяют значительную часть выручки в пользу производителей. Например, чтобы продать тонну яблок за 10 тыс. рублей, торговая сеть должна купить этот продукт у производителя за 8 тыс. рублей. После продажи выручка торговца составит 10 000 рублей, а валовый доход - 2000 рублей.

Какое значение имеет показатель «валовая прибыль»

Валовая прибыль - одна из ключевых метрик эффективности производственных предприятий. Она показывает, насколько эффективными являются хозяйственные процессы в целом и производственная деятельность организации в частности.

На упрощенном примере гончарной мастерской видно, что ее деятельность эффективна. Себестоимость изготовленной продукции составила 6500 рублей. А выручка от продажи горшков составила 10 000 рублей. При этом в себестоимость вошли все расходы на производственную деятельность, включая амортизацию оборудования.

Несмотря на положительное значение валовой прибыли, деятельность гипотетического гончарного предприятия может быть убыточной. Это случится, если сумма налогов и штрафов превысит 3500 рублей или сумму валовой прибыли. В этом случае чистая прибыль будет отрицательной.

Чтобы увеличить валовую прибыль, предприятие может снижать себестоимость продукции или увеличивать ее стоимость для потребителей. Второй путь уменьшает конкурентоспособность организации, поэтому его стоит использовать только после исчерпания всех возможностей по уменьшению затрат на производство. Конкретные шаги зависят от отрасли, экономической ситуации и целого ряда других факторов. В число наиболее очевидных способов снижения себестоимости продукции входят:

Уменьшение затрат на оплату труда. В этом случае придется повышать нагрузку на работающих специалистов, но не принимать на работу новых.

Снижение стоимости сырья.

Масштабирование производства.

Энергосбережение.

Снижение расходов на логистику.

Уменьшение расходов на реализацию продукции.

Повышение эффективности маркетинга.

Торговые предприятия практически не используют показатель валовой прибыли для оценки эффективности работы. Предприятия этого типа ориентируются на рентабельность и объем продаж, чистую прибыль и другие показатели.

Итак, валовая прибыль - показатель финансовой деятельности предприятия. Он рассчитывается как разница между выручкой и себестоимостью продукции. Валовую прибыль удобно применять для оценки эффективности работы производственных предприятий.